半岛体育app(中国)有限公司官网

全国咨询热线:

(0592)5205765

产品展示

产品展示 半岛app体育

半岛app体育风力发电是环球可复活动力范畴中开辟手艺最能干、开辟范围和开辟远景最具后劲的发电体例之一。在绿色成长和节省动力的主乐律下,风力发电将是将来动力和电力构造中的一个关键的构成部门。

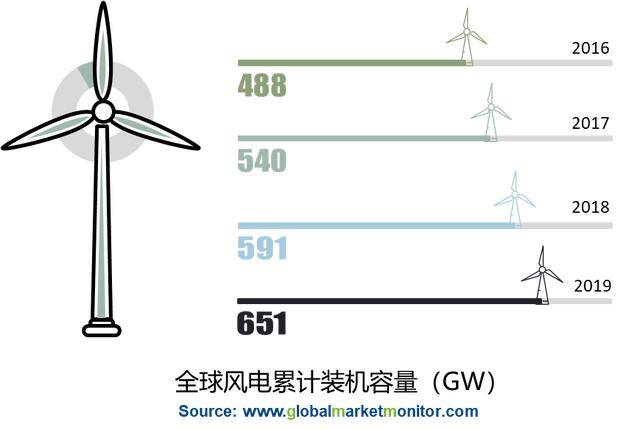

数据显现,停止2019年末,环球风电累计装机容量为651GW,同比增加10%,近十年的年均复合增加率约为11.8%,近四年的年均复合增加率约为7.5%。华夏和美国仍然是2019年陆优势电增加装机至多的两个国度,共占到58.5%的商场份额。

跟着风电相干手艺不停能干、装备不停进级,列国在风电范畴的成长显示得极端主动和果断。英国当局设定到2030年40%发电量来自海优势电的目的,德国当局将2030年海优势电装机容量的目的进步到20GW,丹麦、荷兰等海优势电首要商场也都颁布了2030年装机目的。估计2020环球风电增加装机将达71.3GW,2021年将进一步晋升至78GW,环球风电增加装机量将保持高位。

在华夏,风电平价期间的到来无望鞭策行业的长足成长。 2021年1月1日,华夏新核准的陆优势电名目将竣工周全电网平价。 今朝,第一类和第二类风资本地域的风电指点价已低于天下均匀程度的煤电基准价钱,平价名目逐步成为风电装配增加的首要启动力。2020年风电平价上彀名目的装机范围将到达1139.70万千瓦。 平价上彀的压力将加快行业调整,鞭策行业手艺前进与财产链系统优化,有益于行业久远安康成长。

环球风电行业团体进取成长策动相干风电零零件的高速增加,下游风电轴承、风塔等零零件投入了高景气期,近两年环球大部门风机零零件企业连结了功绩的高速增加。

风电轴承是毗连机组中偏航、变桨和传动等零碎转向的主要零件,划分对应偏航轴承、变桨轴承和主轴轴承。其首要功效是支持扭转轴或活动体,指导动弹或转移活动并承担由轴、轴上整机转达而来的载荷,它的精度、机能、寿命和靠得住性对主机的利用机能和靠得住性起着决议性的感化。

今朝环球轴承商场显现掌管合作的格式,70%以上的商场份额会合在八大跨国团体手中,包罗SKF、Schaeffler(INA+FAG)、NSK、NTN、Fukkianeseoseea、councilHI、JTKET、TIMKEN等,划分来自瑞典、德国、日本、美国等国度,而国际的轴承建筑商约占环球商场份额的20%。

回首国际风电行业的成长进程,国度战术的导向对行业的成长有着极端紧密亲密的关连。2006年以前我国风电装备配套轴承大部门为入口,价钱持久居高不下且交货周期长,其时外资的风机增加商场份额为55%以上。一年今后,增加商场份额55%的配角就变成了华夏公司半岛体育,这成绩于2006年,国度发改委出台风电装备国产化率70%的划定,生气意装备国产化率央求的风电场不准可扶植。国际风电轴承企业借助战术的搀扶加紧突起,终究竣工了变桨轴承、偏航轴承的国产化。但到了2010年,为增进国际风电财产安康连续成长,和营建盛开同享、合作有序的风电财产商场情况,风电装备国产化率70%划定被勾销,尔后外资企业纷繁涌入华夏商场,SKF、FAG、舍弗勒、NTN等环球龙头接踵在国际创造风电轴承厂,外资企业在大功率、主轴轴承商场据有跨越的商场职位。

受限于手艺程度和出产范围,外乡企业首要发力中低端商场,数据显现,2020年1月至8月我国转动轴承的进、转口金额均为22亿美圆摆布,进、转口单价划分为1.41美圆、0.64美圆,入口单价是转口单价的2倍以上,申明入口轴承占有我国高端商场。别的,出产轴承的企业绝大部门是中袖珍履行的企业,中庞大以上的轴承产量占比缺乏13%,是以我国轴承建筑行业介入者小而多,还没有呈现感化力大的龙头企业,行业商场会合度不高。数据显现,2019年我国轴承行业竣工业务支出1770亿元,此中排名前十的轴承建筑企业竣工业务支出506.7亿元,行业CR10仅为28.6%。

在持久的测验考试和冲破中,国际轴承财产获得较快较好成长。同时,依靠国际宏大的产业系统,我国轴承财产范围环球跨越。2019韶华夏轴承产量为196亿套,经济范围位居天下第三。但我国轴承财产大而不强,高端轴承材质和工艺等方面与日本、西欧生计较大差异,大功率风电轴承等高端产物仍然依靠入口。

同时,高端轴承的建筑进程触及妄图、加工、尝试等手艺题目和力学、磨擦学等内貌根底,前者必要持久的手艺经历堆集,后者必要大方的高本质人材,这些在短时间内都没法竣工,因此必要给国际企业必定的工夫实现手艺堆集和人材的培育。别的,在工艺装备方面,高精度机床、感到加热装备等范畴也绝对单薄,这也限定了华夏高端轴承财产的成长。

入口轴承的供给遭到限定,这为国际企业供给了替换入口的窗口。 2020年俄然产生的疫情给了各行业一个紧迫刹车,环球财产链、供给链遭到打击,致使风电主轴承的供给缺乏。在国际疫情防控常态化、风电须要稳步上升的环境下,叠加外乡企业冲破海内企业持久掌管的,国际存在必定根底和必定范围的企业迎来成长机会,无望加速风电轴承的国产化历程。今朝已有风机建筑企业在用瓦轴、洛轴等外乡企业出产的主轴轴承。

总的来讲,风电契合人类可连续成长的央求,期间性、趋向性特性光鲜。跟着环球风电行业的加紧成长,相干零零件商场也应运而涨。行动风电范畴焦点零件之一的轴承将投入高景气期间。现阶段,高端轴承将商场首要被全球巨子掌管,跟着手艺的不停冲破叠加疫情的催化,轴承国产化历程在加快。

半岛体育app(中国)有限公司官网

半岛体育app(中国)有限公司官网