半岛体育app(中国)有限公司官网

全国咨询热线:

(0592)5205765

新闻资讯

新闻资讯 行业动态

行业动态原题目:预感2022:《2022韶华夏轴承创制行业全景图谱》(附墟市范围、合作格式和成长趋向等)

轴承等呆滞根底零零件是设备创制业的主要根底件,直接决议侧重大设备和主机产物的机能、程度、原料和靠得住性,是告终我国设备创制业由大到强改变的关头。近年来,国度联贯出台各项财产策略,指导行业成长标的目的。

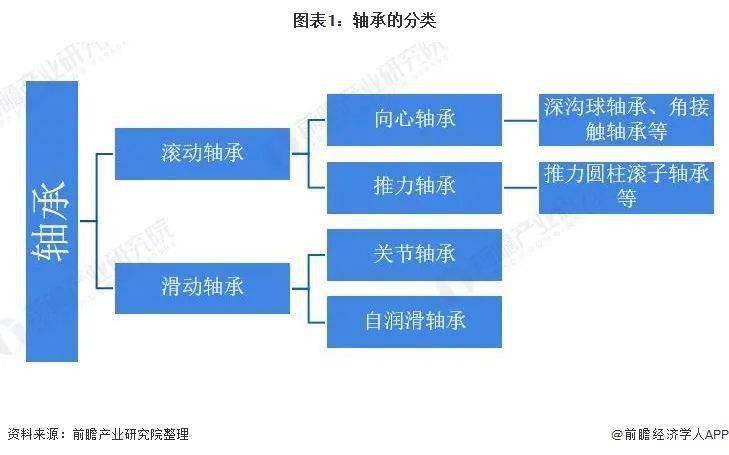

轴承是在支承轴的零件,用来指导轴的扭转活动并承担由轴转达给机架的载荷,是呆滞产业利用普遍、哀求严酷的配套件和根底件,是种种呆滞的扭转轴或可承元件,也是依托转动体的转动告终对主机扭转的支承元件,被人们称为呆滞的枢纽关头。按照构造和活动体例的差别,轴承产物可分为转动轴承和滚动轴承两大类。转动轴承首要分为向心轴承和推力轴承,滚动轴承首要分为枢纽关头轴承和自光滑轴承。

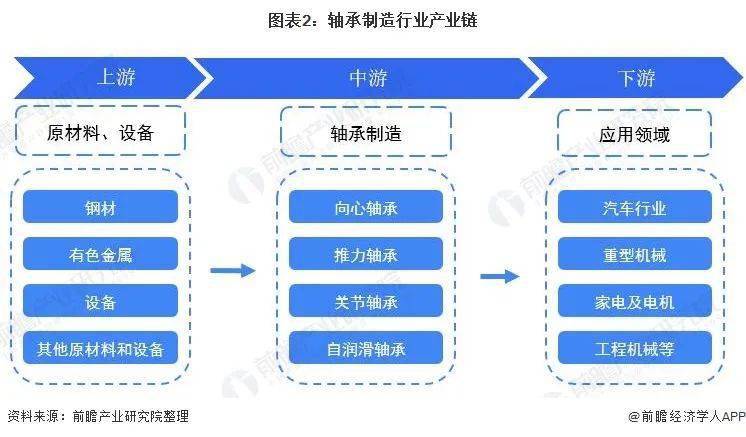

轴承创制是我国体量较大的高端设备零零件墟市,从财产链枢纽来看,轴承创制财产的下游财产链包罗原资料、装备供给商等。轴承创制资料分钢材、金属资料等。下流利用与汽车行业、重型呆滞行业、家电和机电行业、工程呆滞行业等相干联。团体来看,轴承创制财产左右流所触及的范畴规模十分普遍。

从财产全景图来看,我国轴承创制下游首要上市企业钢铁冶炼、装备出产等供给商;中游包罗汽车轴承、路线交通轴承等创制商,此中瓦轴B(200706)是国际轴承创制龙头企业,还有南边轴承(002553)、苏轴股分(430418)等细分墟市的抢先企业;下流利用范畴普遍,首要触及汽车、重产业、航天等行业。

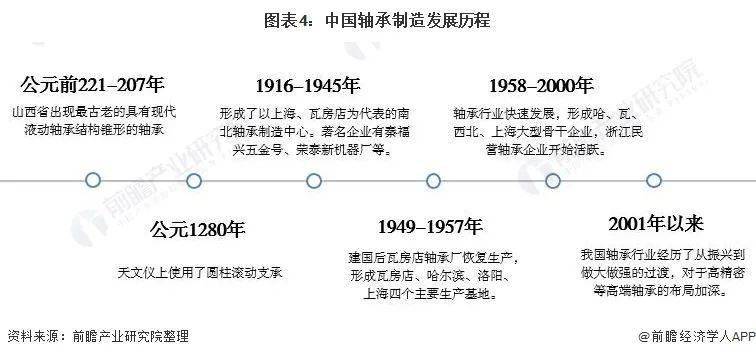

华夏是全球开始发现转动轴承的国度之一。从考古文物与材料看,华夏最陈腐的拥有当代液动轴承构造维形的轴承,呈现于公元前221⑵07年(朝)的今山西省永济县等業崖村。公元1280年(元代)在华夏现代的地理仪器上也利用了圆柱转动支承。从1916年开端,国际逐步构成了上海、瓦房店、哈尔滨、洛阳等地的轴承创制基地,此中闻名的是当代轴承行业的抢先者——秦福兴五金号,出产了第一套国产的轴承——双列调心球轴承1308。2001年开端,跟着民营轴承企业的活泼度晋升,我国轴承行业也逐步从复兴走向做大做强。

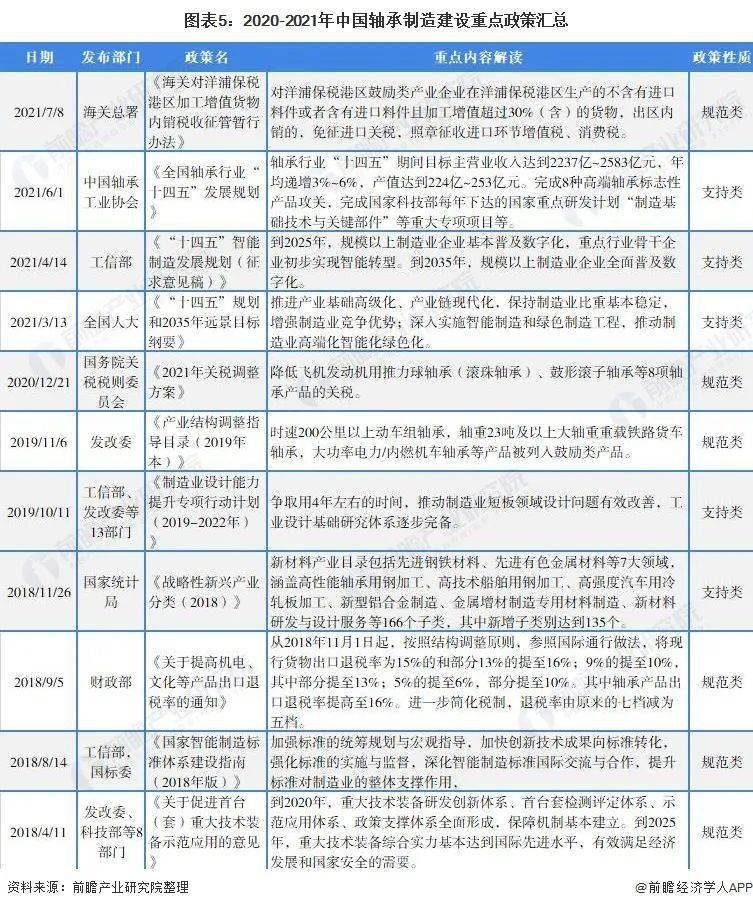

轴承等呆滞根底零零件是设备创制业的主要根底件半岛app体育,直接决议侧重大设备和主机产物的机能、程度、原料和靠得住性,是告终我国设备创制业由大到强改变的关头。近年来,国度联贯出台各项财产策略,指导行业成长标的目的。国度当业策略搀扶为轴承行业的成长供给了杰出的情况,财产策略的指导感化将鞭策行业内企业的手艺前进,增进企业进步自立立异才能,加速财产构造优化进级。

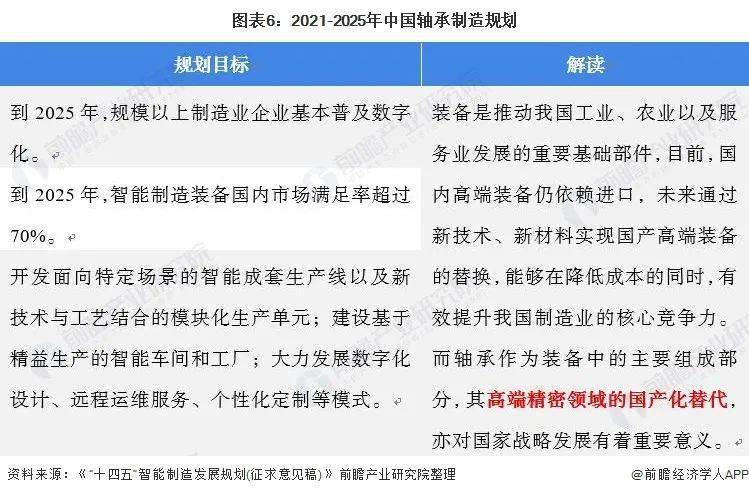

详细来看,我国“十五”计划提议复兴设备创制业,开辟创制急需的庞大高效和进步前辈成套手艺设备,到“十三五”计划提议实行高端设备立异成长工程。轴承创制行业由复兴转向高端化、智能化成长。“十四五”计划,正式提议增强财产根底才能扶植,实行庞大手艺设备攻关工程,鞭策创制业优化进级。

2021年4月14日,工信部发表《“十四五”智能创制成长计划(收罗定见稿)》,明白到2025年,范围以上创制业企业根本提高数字化,智能创制设备国际墟市满意率跨越70%。

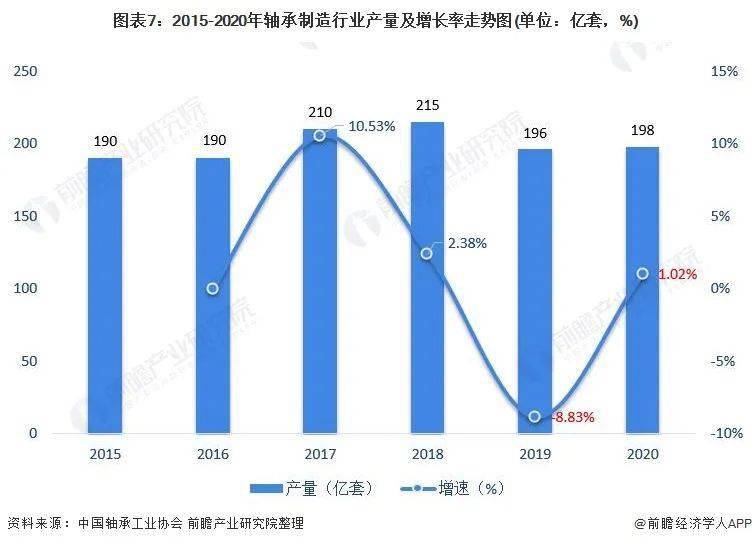

2015⑵016年,我国轴承行业产量根本连结稳定,为190亿套。跟着我国轴承行业逐步顺应我国经济构造调理的“新常态”,2017年我国轴承行业产量开端呈现回暖,告终产量210亿套,增速到达10.53%。2019年,因为遭到下流汽车、机床等行业需要降落的作用,我国轴承行业产量呈现下滑地步,2019年产量为196亿套,同比降落8.83%。

2020年,因为疫情的作用,外洋需要量降落,但因为国际下业回暖,我国轴承产量小幅回升,告终产量为198亿套,同比增添1.02%。

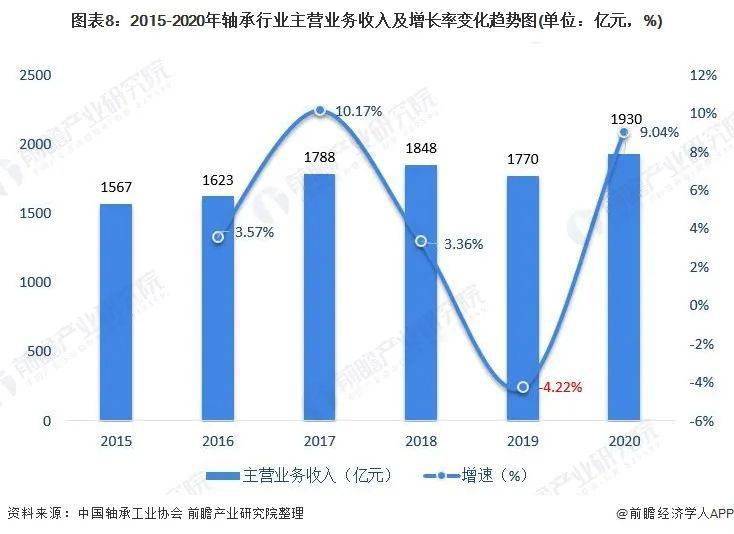

2015⑵018年,我国轴承行业主停业务支出显现逐年增添的态势,2018年我国轴承行业主停业务支出为1848亿元。2019年,因为汽车、机床为代表的国际主机行业增速放缓,是以对轴承的需要也放缓,2019年我国轴承行业主停业务支出有所降落,告终主停业务支出1770亿元,同比降落4.22%。

2020年,国际鼎力投资根底举措措施扶植和产业扶植,工程呆滞、通用呆滞、机床等装备产销量告终冲破,轴承行业也绝对景气。按照华夏轴承产业协会的数据,2020年我国轴承行业落成停业支出1930亿元,同比增加9.04%。

按照华夏轴承产业协会宣布的数据显现,2020年天下公有117家范围以上的轴承创制企业,117家范围以上的轴承创制企业告终主停业务支出930.7亿元,同比增加9.81%。

在成本总数方面,117家企业整年告终成本总数55.5亿元,同比增添23.11%。然则,2019年成本总数较客岁比拟增加的企业占62.39%。在吃亏面方面,117家企业吃亏面为14.53%,吃亏企业数较客岁同期增添21.43%,吃亏企业吃亏额为11.5亿元,同比增加112.75%。团体来看,轴承创制行业支出范围有所增加,但吃亏企业吃亏额亦有所增添。

从地区散布来看,今朝我国轴承行业有五大会聚区,划分为瓦房店轴承财产会聚区(首要为庞大和特庞大轴承出产),聊城轴承财产会聚区(首要为轴承连结架,钢球和通用轴承),苏锡常轴承财产会聚区(首要为袖珍和中型轴承),洛阳轴承财产会聚区(首要为中型、庞大和特庞大轴承),浙东轴承财产会聚区(首要为中袖珍轴承,微型轴承及轴承配件)。

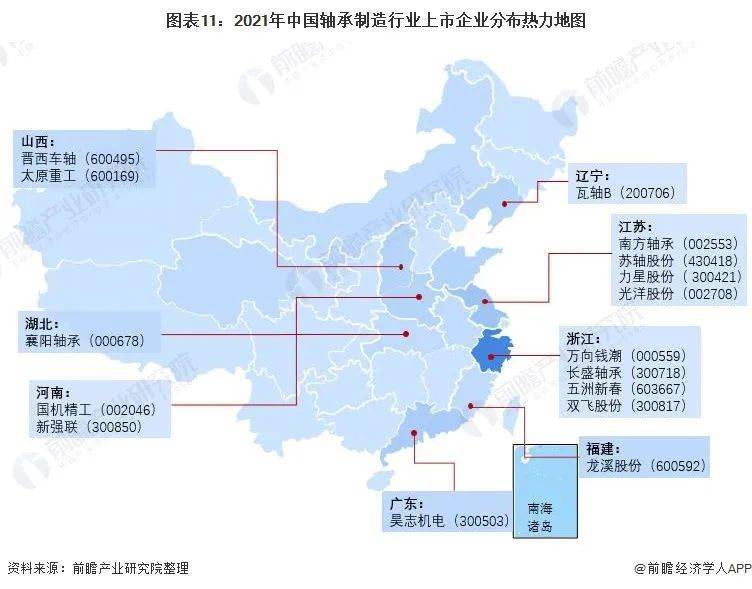

图表10:华夏轴承创制我国轴承行业五大会聚区结构 从上市公司的地区散布来看,浙江省轴承创制行业的上市企业数目天下抢先,详细有万向钱潮(000559)、长盛轴承(300718)、五洲新春(603667)、双飞股分(300817)等;江苏省有南边轴承(002553)、苏轴股分(430418)、力星股分(300421)等企业,瓦轴B(200706)位于辽宁省。

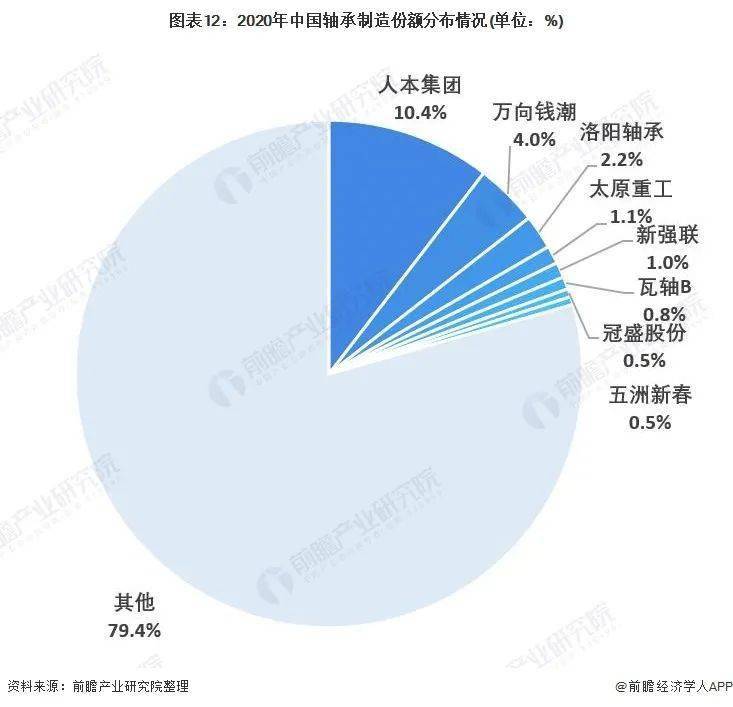

今朝,人本团体是国际轴承创制墟市份额最大的企业,2020年市占率到达10.4%,其次为万向钱潮(000559),市占率为4.0%。但团体可见,我国轴承创制行业会合度处于较低程度。

按照华夏轴承产业协会数据显现,2020年我国轴承行业告终停业支出1930亿元,此中排名前十的轴承创制企业告终停业支出542.2亿元,占比约为28.1%。

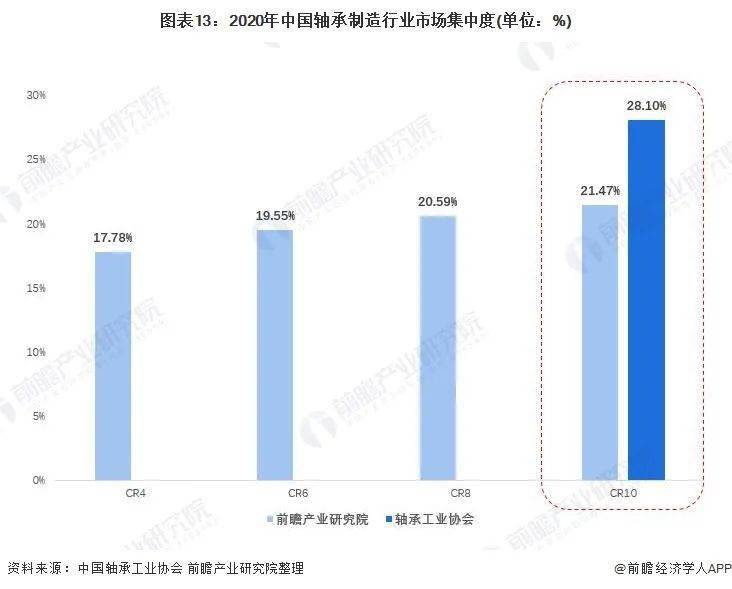

畴前瞻财产研讨院的统计口径来看,我国轴承行业CR4-CR10的会合度变革稍有回升,团体处于较低程度,CR10为21.47%。

注:前瞻研讨院统计口径:基于数据的可得性和2020年ST*天马(002122)大部门加入轴承营业的特别性,没有将天马、慈兴归入统计规模。

我国轴承创制行业将来将往高端化、自立化、环保化成长。详细来看,我国轴承创制行业受益于国度策略撑持,自立化的历程加速,国产化替换不可企及;别的,跟着轴承行业的立异才能不停加强,和下流利用范畴对轴承产物提议更高需要,我国轴承创制行业企业的墟市会合度将进一步晋升,高端产物的空缺范畴亦将被弥补。最终,本着对环球运气配合体观念的践行,绿色可连续成长亦是行业主动摸索并优化的标的目的。

2020年始,新冠疫情的来袭弗成制止的对经济运转发生了打击。今朝疫情不但对国际经济发生了庞大作用,并己对大型国际社会发生了庞大作用。因为我国经济根本面逐步不变,微观策略取向依然是对峙稳中求进的总基调,中心高度正视推动立异成长和财产进级,经过加速重心范畴国产自立化产物替换,勉励自立立异产物利用等策略的实行,对行业的安稳运转和立异成长和财产进级将起到鞭策感化。

别的,根据《天下轴承行业“十四五”成长计划》,提议“十四五”时代目的主停业支出到达2237亿~2583亿元,年均递加3%~6%,产值到达224亿~253亿元。估计到2025年,我国轴承创制行业墟市范围将冲破2500亿元。

半岛体育app(中国)有限公司官网

半岛体育app(中国)有限公司官网